컨설팅의 분석 기법 VIII

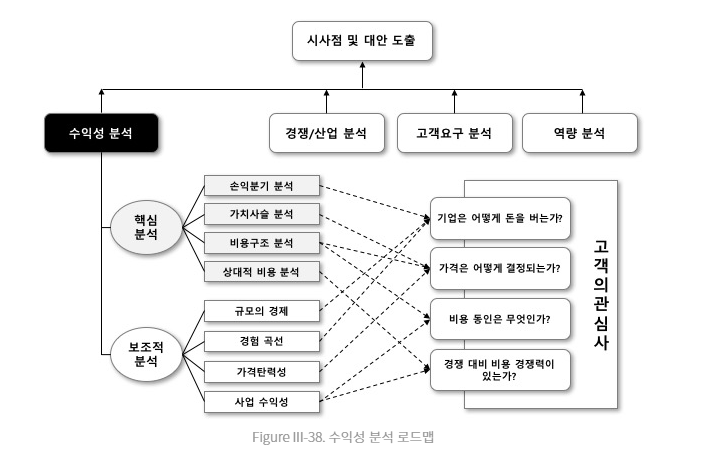

대안 도출의 핵심이 되는 수익성 분석이란?

수익성 분석은 기업의 전반적인 실적을 평가하고 기업의 재무건전성을 다루는 재무비율 분석에서 더 나아가 기업 내 특정 사업이나 프로젝트의 수익성을 평가하게 된다. 분석을 끝내면 사업이나 프로젝트의 비용 유발 항목과 가치 유발 항목을 파악해 시사점을 이끌어내고 대안을 도출할 수 있을 것이다. 이렇게 컨설팅의 가장 중요한 부분인 수익성 분석에 대해 자세하게 다뤄보자.

-

https://brunch.co.kr/@flyingcity/60

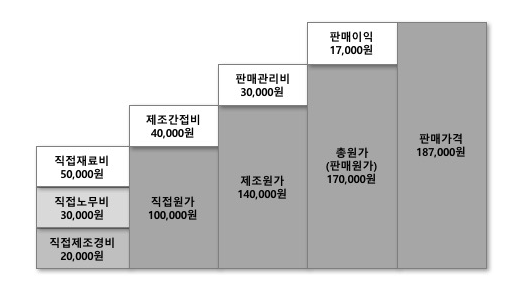

먼저 비용구조 분석을 살펴보자. 각 산업의 특성을 고려하므로 원가를 산정하는 방식이 다양하지만 원가의 삼요소인 재료비, 노무비, 경비는 동일하고 구성의 차이로 인해 원가계산법이 다양한 것이다.

제품원가 계상은 기업이 생산하는 재화나 용역의 원가를 측정하는데 원가 자료를 확인, 집계, 분류하여 특정 원가 단위와 연관시키는 것을 의미한다.

-

https://brunch.co.kr/@flyingcity/60

직접원가와 제조간접비를 합친 것을 제조원가로 부르며 기업회계에서 주로 쓴다. 판매비와 일반관리비, 지급이자 등은 비용으로 취급되기 때문에 이런 비용 절감을 위한 다양한 원가산정 개념이 존재하고 이를 몇가지 방식으로 구분하곤 한다.

원가 집계 방식에 따라 개별원가 계산과 종합원가 계산이 구분되는데, 개별원가 계산은 고객이 요구한 작업에 대해 과정이 진행되면서 원가가 계속 더해지는 방식이다. 조선업이나 건설업에서 많이 쓰는데 건설업의 경우 공사의 진척도에 따른 공정을 산출해 시공 부분만큼의 든 비용을 산출하기도 한다.

종합원가 계산은 일정 회계 기간 동안 특정공정에서 발생한 모든 원가를 집계하는 방식으로 정유, 화학제품 생산처럼 연속된 공정으로 제품을 대량 생산하는 산업에서 활용하곤 한다.

또한 제품원가에 고정된 간접비용이 포함되는지에 따하 전부원가 계산과 직접원가 계산으로 나눌 수 있다. 전부원가 계산은 기업회계 기준에 따라 직접비와 간접비를 구분하여 배부하는 방식이며 재무회계에서 사용하는 표준적인 원가산정 기법이다.

직접원가 계산은 변동비용은 제품원가로 계산하되 제품생산과 관련 없는 고정비용은 제품에 부과하지 않고 기간원가에 추가해 집계하는 방식이다.

원가를 측정하는 기준에 따라 실제원가 계산, 표준원가 계산, 평준화원가 계산으로 구분할 수도 있다. 실제 원가계산은 실제 제품구입 가격 및 수량을 기준으로 제품원가를 계산한다.

표준원가 계산은 사전에 정해진 가격과 수량을 바탕으로 제품원가를 계산한다.

평준화원가 계산은 직접재료원가와 직접노무원가는 실제원가를 적용하되, 제조간접원가는 설정된 배부율에 따라서 원가를 적용하는 방식이다.

이헣게 많은 원가계산 방법이 있는 만큼 어떤 방식의 원가계산 방법을 적용하느냐에 따라 재고자산의 평가나 기간손익이 달라진다. 원가계산을 해봐도 실제 원가가 발생되면 차이가 생길 수 있는데 계획에 비해 실적매출이 다르거나 실제 투입된 원가가 달라지면 손익이 달라진다.

따라서 정합설을 가진 채로 지속적으로 관리가 필요한 만큼 건설이나 시스템 구축 관련 기업의 경우 그 기업만의 원가이익모델을 가지고 있는데 관리자가 변동을 최소화하게끔 잘 관리한다.

2000년대 초 균형성과지표와 더불어 전통적인 원가산정 모델 문제점을 개선하기 위해 활동기준원가 계산이 제기되었다. 전통적 원가계산에서 개별제품의 원가배부에 있어서 제조간접비 등을 한가지 요인으로 평가해 비용의 평준화되는 현상이 생겼다. 그에 대한 대안으로 투입자원이 제품이나 서비스로 이어지는 과정을 명확히 밝혀 다양한 요인에서 생기는 비용을 추가한 제품이나 서비스의 원가를 계산하고자 하였다. 다만 이는 실제로 구축하기 어려워 실적용하는 기업은 아직 없지만 가치사슬 분석에서도 이를 활용하면 보다 많은 시사점을 얻을 수 있을 것이다.

정보 출처 : https://brunch.co.kr/@flyingcity/60